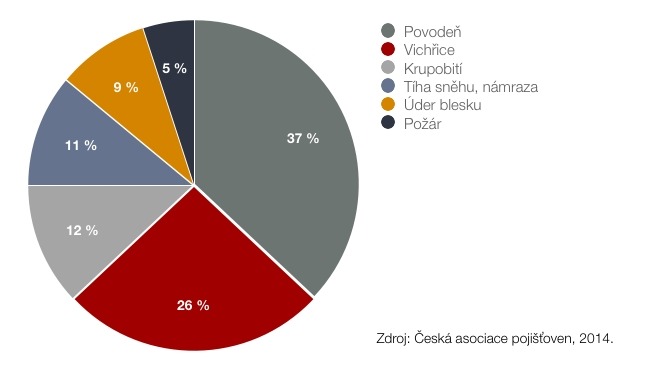

Vichřice – alespoň z hlediska oficiálních statistik zveřejňovaných pojišťovnami – útočí na obyvatele Česka často a páchají nemalé škody. Důkazem budiž události z přelomu března a dubna tohoto roku, v jejichž důsledku musely pojišťovny řešit tisíce škodních událostí v celkovém objemu vysoce přesahujícím 100 milionů korun. A nebo také oficiální údaje vydané Českou asociací pojišťoven na začátku roku 2014. Ty shrnují statistiky za předcházející desetiletí a vyplývá z nich, že náhrady za škody způsobené vichřicemi se na celkových škodách způsobených živly v letech 2004-2013 podílely 26 procenty. Větší škody napáchaly jen povodně.

Tolik oficiální statistiky. Ovšem jak už to tak bývá, statistika je krásná a leccos dokáže přetřít na růžovo, leč o reálném životě toho říká jen velmi málo. A to je důvod, proč se právě riziko obecně nazývané vichřice stalo tématem dalšího našeho videa.

Vraťme se tedy k výše zmíněným silným větrům, které jen před několika týdny zasáhly většinu území Česka a vítr při nich na mnoha místech dosahoval rychlosti vichřice, ba dokonce i orkánu. To je jistě důležitá, ale současně také velmi obecná, informace. On totiž ne každý silnější vítr – byť způsobí škodu – není vichřice. A pojišťovny na to ve svých pojistných podmínkách pamatují. Pro ty, jimž větrné poryvy či jimi způsobené pády větví, stromů nebo sloupů způsobí nějaké škody, tak informace o rychlosti větru hrají velmi významnou roli. A to si mnozí lidé neuvědomují. A upřímně řečeno, ani by neměli mít důvod. Tedy pokud využívají služeb seriózního pojišťováka, který jim kvalitně nastaví pojistnou smlouvu a vše náležitě vysvětlí.

Údaje o rychlosti proudění vzduchu v místech, kde škody vzniknou, jsou pro jejich následné řešení rozhodující. Pro nárok na plnění škod vzniklých v rámci pojistného rizika “vichřice“ je totiž podle pojistných podmínek většiny tuzemských pojišťoven rozhodující rychlost proudění vzduchu minimálně 75 km/h, resp. 20,8 m/s. Pokud vítr této rychlosti podle Českého hydrometeorologického ústavu v konkrétním místě v době vzniku škody nedosahoval, podmínky pro náhradu škody z pohledu pojišťovny nenastaly. A prokazování nároku na pojistné plnění v rámci rizika “vichřice” se rázem přenáší na poškozeného.

Poznámka: Uniqa pojišťovna považuje za vichřici vítr vanoucí rychlosti 60 km/h (16,7 m/s), tedy o 15 km/h méně než konkurence.

Aby v případech, kdy rychlost větru podle ČHMÚ, nemuseli poškození a současně pojištění majitelé propadat pocitu beznaděje, zbytečně “vyhozených” peněz či dokonce názoru, že je pojišťovna zase “oškubala”, nabízí pojistné podmínky alternativní cestu, jak prokázat, že vítr, resp. proud vzduchu škodu skutečně způsobil. A jde o možnost poměrně jednoduše snadno realizovatelnou: Stačí doložit, že v okolí místa pojištění (škody) vítr způsobil škody také na jiných budovách či věcech s podobnou odolností jako je poškozená věc či budova (poškození je v takových případech důležité dokladovat na budovách, které jsou řádně udržovány a nejedná se o zříceniny nebo polozříceniny). A vzhledem k tomu, že tuto definici užívá valná část pojišťoven poskytujících krytí rizika “vichřice”, lze reálné důsledky silných poryvů větru – až na výjimky – touto cestou prokázat.

Pokud v intencích výše zmiňovaných podmínek plnění rizika “vichřice” posoudíme ve videu zmiňované budově truhlářství, ze které lokální poryv větru odnesl velkou část střechy, lze předpokládat, že by pojišťovna škodu uhradila – byť poryv větru nezpůsobil v okolí vážné škody (škody vznikly pouze na porostech (stromy) a na jedné kůlně souseda. Samozřejmě kdyby byl klient na toto riziko pojištěn. Pojišťovna by však uhradila pouze škody přímo způsobené poryvem větru, tedy shození střechy a poškození porostů a kůlny.

Problém by však nastal v okamžiku, kdy by škoda vznikla na zařízení a vybavení dílny či uložených zásobách. Tato rizika totiž pojištění “vichřice” nekryje. Pro takové případy je nutné sjednat riziko “vichřice“ pro vybavení a zásoby dílny, tzn. pojištění movitých věcí.

Uvedený příklad tak ilustruje nejen splnění podmínek pro plnění v rámci rizika “vichřice”, ale současně odpovídá na časté otázky zákazníků, jimž doporučujeme, aby pojistili riziko vichřice také na věci, které jsou od střech poměrně vzdálené a z hlediska pojištěného je velmi nepravděpodobné, že by tyto věci vichřice mohla poškodit. Pro vysvětlení stačí, když si představíte již zmíněnou truhlárnu v situaci, kdy by vítr strhl střechu a přitom dojde k poškození nosné konstrukce krovu a následnému zborcení stropu, který spadne na stroje a výrobky, které poškodí. V pojistné smlouvě by však bylo ujednáno, že riziko vichřice se vztahuje pouze na pojištění budovy. Je stroj a výrobek budova? Není. A proto je nutné pojištění uzavřít i pro případ poškození věcí movitých.

A ještě upozornění na závěr: V rámci rizika “vichřice“ nelze uplatňovat například škody vzniklé v důsledku pádu stromu na budovu. V tomto případu se jedná o samostatné riziko. Naopak, pokud se ze zmiňovaného stromu utrhne větev, která poškodí nemovité nebo movité věci, v rámci pojištění na riziko “vichřice” máte na úhradu škody nárok.

Takže neváhejte a spojte se s profesionálním a zkušeným pojištovákem (pojišťovacím makléřem) a nenaleťte na super výhodnou nabídku některých finančních poradců specializovaných firem.