Ke zhodnocení peněz Češi využívají mix finančních produktů. Zhruba polovina Čechů (51 %) využívá spořicí účet, třetina dotázaných ho vnímá jako prostředek ke zhodnocení peněz, pětina coby krátkodobou finanční rezervu. Překvapivě 45 % z nás nechává finance ležet na běžném účtu, raritou jsou peníze schované doma pod polštářem (9 % respondentů). Ve 30 % případů jde o stavební spoření, které je atraktivní díky státní podpoře a nízkému riziku. Závěry plynou z průzkumu Jak spoří Češi finanční skupiny Wüstenrot.

S tím, jak se daří ekonomice, se zrychluje přesun úspor domácností na běžné a spořicí účty. Jenom loni na nich měli Češi více než 2,2 bilionu korun. „Češi mají stále ve využívání peněz ležících v bankách rezervy. A to i přesto, že si uvědomují téměř nulové úroky na běžných účtech a fakt, že dobrý spořicí účet dokáže peníze částečně ochránit před inflací,“ říká Pavel Hejzlar, produktový manažer finanční skupiny Wüstenrot, a dodává: „Peníze na spořicím účtu mohou navíc kdykoli posloužit jako finanční rezerva pro neočekávané výdaje a vhodně doplňují finanční portfolio. Důležité je umět ho správně využívat a přistupovat ke správě finančních prostředků zodpovědně.“

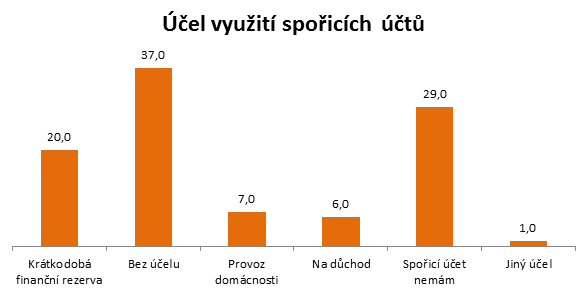

Pro spoření, na důchod nebo na provoz domácnosti

Účely využívání spořicího účtu se různí. Až 37 % Čechů jej využívá ke spoření bez jasného účelu a doplňuje si jím portfolio finančních produktů. Pětina ho využívá k uložení krátkodobé finanční rezervy, ale existují i tací, kteří přesunem úspor z běžného účtu na spořicí účet oddělují peníze na provoz domácnosti (7 % respondentů). Každý šestnáctý člověk ve věku od 18 do 65 let ho využívá ke spoření na důchod. Ve věku od 54 do 65 let se jedná o každého desátého. Výsledky průzkumu potvrzují i interní statistiky finanční skupiny Wüstenrot. „Největší podíl na celkovém objemu prostředků na spořicích účtech mají klienti ve věku 51 až 65 let. Je to dáno charakterem spořicího účtu i skutečností, že starší lidé spíše disponují volnými finančními prostředky, které chtějí mít bezpečně uloženy například na čas, kdy půjdou do penze,“ doplňuje Hejzlar.

Vysoký úrok není vše

I když je výše úrokové sazby u spořicího účtu důležitá, neměla by rozhodně být tím jediným, podle čeho se rozhodovat. „Zaměřte se na to, jestli banka, kterou jste si vybrali, nabízí dlouhodobě stabilní úrokovou sazbu, která příliš nekolísá, nebo zda pro propagovanou výhodnou úrokovou sazbu není nutné plnit příliš mnoho podmínek. U některých bank musíte využívat i běžný účet a provést určitý počet transakcí platební kartou, sazba platí jen pro určitý zůstatek, rozdíl najdete i ve frekvenci připisování úroků. Samozřejmostí je naopak zřízení, vedení, ale také příchozí a odchozí transakce zadané elektronicky zcela zdarma,“ říká Hejzlar.

Více než polovina klientů Wüstenrotu má na spořicím účtu zůstatek až 250 tisíc korun

Mezi vlastníky převažují muži (55 %). Podíl mužů je dominantnější u nejvyšších úložek, ženy naopak početně převládají u úložky od 30 tisíc až do 250 tisíc korun. Až 54 % klientů disponuje zůstatkem do 250 tisíc korun, více než 30 % klientů má 250 tisíc až 1 milion a 15 % má na spořicím účtu uloženo více než 1 milion korun. „Až 85 procent lidí, kteří mají u Wüstenrotu peníze na spořicím účtu, jsou ve středním a vyšším věku, což je dáno tím, že nejsme klasickou bankou a pro starší klienty jsme atraktivní zajímavým zhodnocením i pro vyšší zůstatky. U spořicích účtů přitom nabízíme úrok až 0,6 % z vložené částky bez podmínky využívání dalších produktů,“ vysvětluje Hejzlar.

Wüstenrot nabízí spořicí účet se zhodnocení až 0,6 % ročně pro částky od 30 000 Kč do 1,5 milionu korun a to na celý zůstatek. V případě potřeby si klient může založit více spořicích účtů. K základnímu úroku ve výši 0,2 % ročně klient získá věrnostní bonus až 0,4 % ročně za sjednání fixace prostředků na 3 až 12 měsíců. Počet fixací není omezen, je možné je sjednat v minimální výši 10 tisíc korun a kdykoliv předčasně ukončit.

Hlavní výhody spořicího účtu

- Peníze jsou kdykoli k dispozici a slouží jako finanční rezerva

- Vyšší úroky z vložených peněz než na běžném bankovním účtu

- Vklady na spořicích účtech jsou ze zákona pojištěné do výše 100 tisíc eur

- Připisování úroků měsíčně

O průzkumu

Průzkum Jak spoří Češi finanční skupiny Wüstenrot byl realizován v březnu 2017 prostřednictvím online nástroje Instant Research. Sběr dat probíhal on-line formou. V dotazníku odpovídalo celkem 525 respondentů s reprezentativním zastoupením podle pohlaví, věku, regionu, velikosti bydliště a vzdělání.