Ministerstvo financí zveřejnilo pravidelnou Zprávu o vývoji finančního trhu, tentokrát za rok 2016. V ní se mimo jiné věnuje také pojistnému trhu. Co o něm analytici ministerstva soudí? A jak hodnotí loňský rok z hlediska pojištění?

Pojistný sektor lze považovat za stabilizovanou součást finančního trhu i celé ekonomiky. Pojišťovnám se však ani v roce 2016 nepodařilo změnit dlouhodobý stagnační trend ve vývoji předepsaného pojistného, které oproti roku 2015 mírně pokleslo. Z hlediska vypořádání závazků z upsaných rizik lze průběh rok u 2016 pokládat za standardní, bez výrazného dopadu mimořádných klimatických vlivů. Podle údajů České asociace pojišťoven živly na pojištěném majetku způsobily škody za 1,9 mld. Kč a pojišťovny řešily cca 39 tis. pojistných událostí, což je o 7 % méně než v roce 2015. Největší počet (74 %) i objem (80 %) škod byl způsoben vichřicemi a krupobitím.

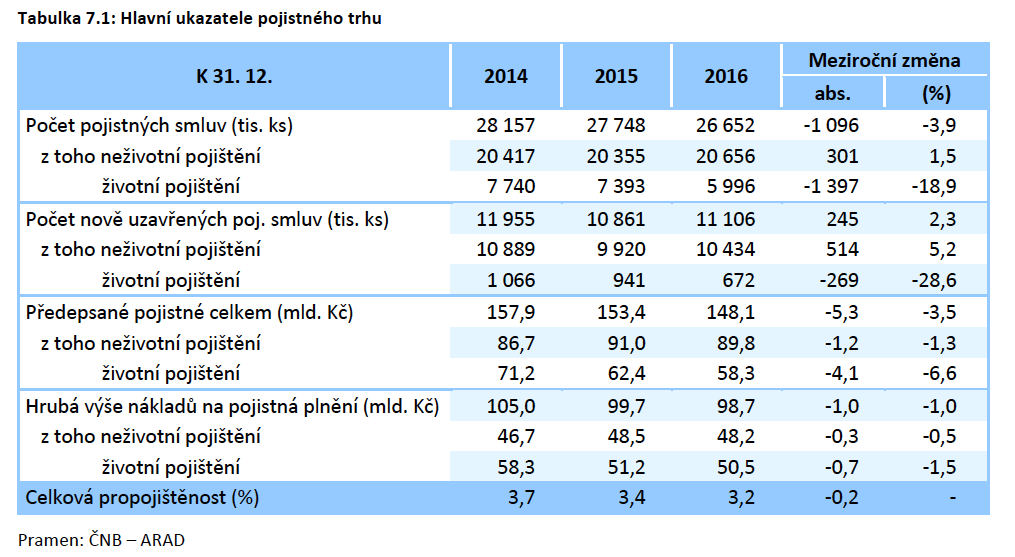

Celkové hodnoce ní sektoru za uplynulý rok však představuje značně obtížný úkol, protože nabytím účinnosti novely zákona o pojišťovnictví, která transponuje směrnici Solventnost II, došlo v metodice zpracování výkazů k úpravám, které srovnatelnost meziročních dat znesnadňují. Podle směrnice jsou vybrané ukazatele v životním i neživotním pojištění nově vykazovány podle druhů pojištění, které se obsahově nekryjí s předchozím členěním podle odvětví pojištění. Některé ukazatele pojistného trhu nebudou již dále aktualizovány, v některých případech budou nahrazeny výkazy s obdobnou strukturou ukazatelů. Ve výkazech vybraných ukazatelů jsou podle odvětví pojištění uváděna vždy jen ta odvětví, která vykazují více než 3 pojišťovny, proto součet do celku za životní či neživotní pojištění nemusí být kompletní. K následujícímu hodnocení zejména meziročních údajů nutno proto přistupovat s přihlédnutím k tomuto úvodnímu vysvětlení a zároveň je to i důvod, proč hodnocení sektoru je proti minulosti částečně redukované.

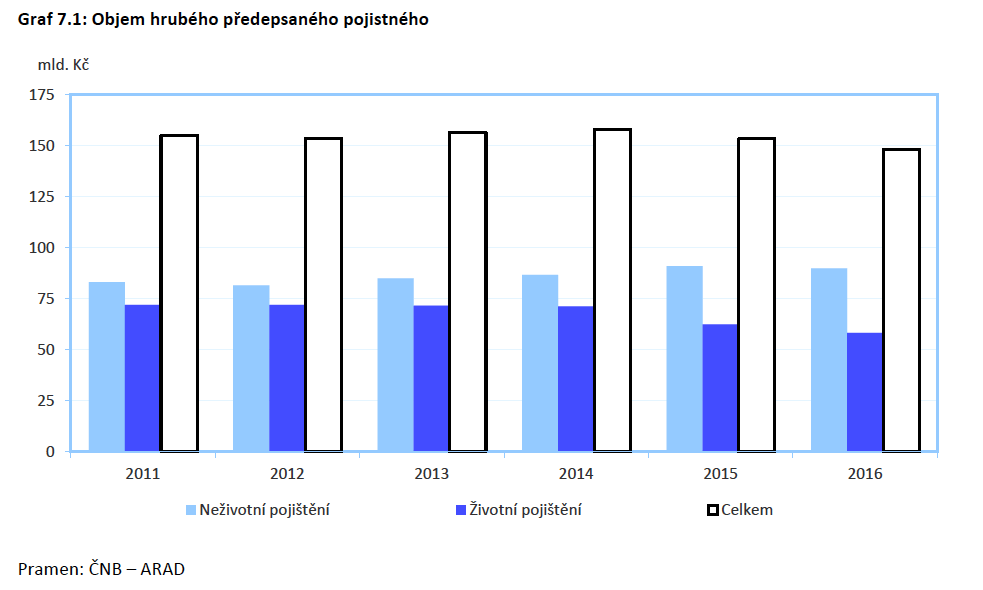

Celkové předepsané hrubé pojistné pokračovalo v mírném poklesu započatém v roce 2015 (viz graf 7.1). Dosáhlo hodnoty 148,1 mld. Kč, což je nejnižší úroveň ve sledovaném šestiletém období, neboť se v předchozích letech pohybovalo v rozmezí 153– 158 mld. Kč. V kmeni neživotního pojištění došlo pouze k minimálnímu výpadku (pokles o 1,3 %). Na celkovém poklesu se tedy rozhodující měrou podílel kmen životního pojištění (pokles o 6,6 %). V případě příznivé ekonomické situace jde o poměrně neobvyklý jev, protože i když pojistný sektor reaguje na pozitivní ekonomický vývoj s určitým odstupem, dal by se již, po tříletém ekonomickém růstu, očekávat vyšší zájem o pojistnou ochranu a s ním spojenou ochotu klientů vynaložit k tomuto účelu i vyšší výdaje.

Vzhledem k pokračujícímu růstu HDP a poklesu předepsaného pojistného celková propojištěnost opět mírně poklesla, a to na 3,2 % (o 0,2 p.b.). Ukazatel propojištěnosti spolu s poměrem mezi objemem životního a neživotního pojištění (39 : 61), který se také mírně změnil ve prospěch neživotního pojištění, ukazuje, že pojistný trh ČR se dále vzdaluje trendům panujícím na vyspělých evropských pojistných trzích, kde se propojištěnost pohybuje na přibližně dvojnásobně vyšší úrovni a podíl životního pojištění na celkovém objemu vybraného pojistného činí přibližně dvě třetiny .

Situace na pojistném trhu je obecně přímo úměrně ovlivňována vývojem reálné ekonomiky. Přesto však i přes současný ekonomický růst nelze očekávat výraznější nárůsty předepsaného pojistného. Mezi hlavní faktory dlouhodobě negativně ovlivňující vývoj pojistného trhu lze považovat pomalé odbourávání bariér a nedůvěry mezi klienty a zprostředkovateli, resp. samotnými pojišťovnami při sjednávání pojistných smluv. Přetrvávající problémy lze stále spatřovat i v celkové komplikovanosti a nedostatečné transparentnosti některých pojistných produktů, nenaplnění očekávané úrovně zhodnocení u rezervotvorných produktů a někdy i nenaplnění očekávání o výši pojistného plnění v případě pojistné události. K celkovému zjednodušení chápání pojistných produktů nepřispívá ani zvyšující se nutná míra regulace dopadající na celý pojistný sektor .

Naopak z hlediska přístupu pojistníků je možno konstatovat, že kvůli nedostatečné plynulosti aktualizace pojistných smluv se u řady pojistníků vyskytuje tzv. podpojištěnost vzhledem ke skutečné hodnotě pojištěného majetku. Pojištění je navíc u převážné většiny veřejnosti stále vnímáno jako zbytná položka rodinného rozpočtu, snadno odbouratelná v případě nevyrovnanosti mezi jeho příjmy a výdaji.

Z výsledků evropského průzkumu uskutečněného v závěru roku 2016 finanční skupinou NN ve spolupráci s Tilburgskou universitou vyplývá, že Češi vydávají za všechny pojistky cca 1 100 Kč měsíčně, což není ani čtvrtina průměru EU, kde lidé platí cca 170 EUR (tj. 4 600 Kč). Preference pojišťování majetku př ed životním pojištěním je rovněž dlouhodobý, historicky zakořeněný zvyk, který se u české populace nedaří změnit. Výše uváděné problematické přístupy k využívání pojistných produktů mohou souviset i s celkovou nižší úrovní finanční gramotnosti v ČR.

Pojistný sektor v ČR lze považovat za dostatečně konkurenceschopný i teritoriálně diverzifikovaný z hlediska domácího i zahraničního vlastnictví. 2 mezinárodní pojišťovací skupiny – Generali CEE Holding (Česká pojišťovna, Česká pojišťovna ZDRAVÍ a Generali pojišťovna) a Vienna Insurance Group (Kooperativa pojišťovna, Česká podnikatelská pojišťovna a Pojišťovna České spořitelny) si dlouhodobě udržují rozhodující podíl na trhu – dohromady cca 62 %, přičemž podíl Vienna Insurance Group představuje 32 %. Z celkového počtu subjektů (5475) provozovalo ke konci roku 201 6 pouze životní pojištění 6 pojišťoven, 34 pojišťoven bylo vedeno jako neživotních a 14 pojišťoven bylo smíšených, tj. provozovalo jak životní, tak neživotní pojištění. Rozhodující zahraniční účast je u 16 pojišťoven, rozhodující českou účast má 14 pojišťoven a 24 subjektů jsou pobočky zahraničních pojišťoven.

Vývoj životního a neživotního pojištění

Nepříznivý vývoj pojistného trhu dokumentuje pokles předepsaného hrubého pojistného v obou jeho dílčích sektorech. Živo tní pojištění dosáhlo hodnoty 58,3 mld. Kč (pokles o 6,6 %) a neživotní pojištění činilo 89,8 mld. Kč (pokles o 1,3 %). Stagnující, resp. mírný sestupný trend v sektoru se nedařilo po několik let obrátit .

Hodnocení vývoje počtu uzavřených smluv je rovněž značně obtížné z důvodu výše uvedené metodické změny ve výkaznictví. Ke zkreslení dochází zejména u počtu smluv v životním pojištění, protože v předchozích letech zde byly samostatně vykazovány počty smluv za připojištění k životnímu pojištění, které se již podle nové metodiky dle druhů pojištění samostatně nevykazují. Na nižší počty smluv u životního pojištění měl vliv i výpadek smluv s jednorázovou platbou, které však mají zanedbatelnou rizikovou složku a jsou zakládány spíše za účelem zhodnocení prostředků, což v současné situaci nízkých úrokových sazeb vede u klientů k nenaplnění původních očekávání. Celkový počet smluv v neživotním pojištění vykázal jen pozvolný růst (1,5 %). Pozitivní impulz pro budoucí vývoj lze vyvozovat z výraznějšího růstu nově uzavřených smluv v neživotním pojištění (o 5,2 %), ke kterému přispěly zvýšené prodeje vozidel (viz tabulka 7.1).

Na neživotní pojištění by měl mít nesporný vliv příznivý vývoj ekonomiky, který se projevuje dynamikou nákupů nových technologií, obnovou vozového parku a celkově vyššími investicemi ze strany podnikatelů, kteří více využívají i pojištění následných škod z přerušení provozu, které mohou mít často zásadnější ekonomické důsledky, než samotná ztráta na majetku. Stále oblíbenější se u podnikatelů stává odpovědnostní pojištění a sjednání krytí v rozsahu všech běžných pojistných rizik, tzv. all – risk. Ve skutečných výsledcích neživotního pojištění se však tyto obecné pozitivní impulzy promítly pouze nevýrazně. I při zohlednění mimořádného faktoru spočívajícím v ukončení zahraničních aktivit České pojišťovny a.s., které představovaly cca 3,5 mld. Kč, by došlo jen k mírnému růstu (2,5 %) předepsaného pojistného.

V pojištění odpovědnosti z provozu vozidla i havarijním pojištění motorových vozidel pokračoval i v roce 2016 proces dalšího prohlubování segmentace klientů na individuální bázi. Rizikovější motoristé jsou postihováni přes systém malusů vyššími pojistnými sazbami, naopak řidiči s bezškodným průběhem případný nárůst sazeb prakticky nepocítí, nebo se jim přes systém bonusů pojistné dokonce sníží. Vzhledem k růstu nároků na odškodnění újmy na zdraví n ebo usmrcením lze očekávat, že pojišťovny budou i nadále u pojištění odpovědnosti z provozu vozidla pokračovat ve stabilizaci pojistných sazeb na mírně vyšší úrovni.

Oblast životního pojištění v hlavním ukazateli – předepsaném hrubém pojistném – pokračovala již čtvrtým rokem v sestupném trendu. Mezi hlavní důvody je možné označit přetrvávající odklon od produktů s jednorázově placeným pojistným ve prospěch rizikových produktů, případně i počáteční dopad zpřísněných podmínek snižující motivaci zprostředkovatelů k uzavírání smluv životního pojištění z důvodu účinnosti novely zákona o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí76 , která zahrnuje regulaci provizí a odkupného. Vliv na pokles životního pojištění může mít v části rezervotvorných pojistek i vzrůstající konkurenční tlak nabídky spořicích produktů z jiných sektorů finančního trhu.

Účinností novely zákona o pojišťovnictví transponující směrnici Solventnost II došlo k odstranění plošných materiálních regulatorních nástrojů jako např. maximální technické úrokové míry či sledování míry solventnosti podle původní metodiky ČNB. Nastavení výše garancí poskytovaných zákazníkům je na odpovědnosti každé pojišťovny v rámci jejího vlastního rizikového profilu a individuálního systému řízení rizik.

Hospodaření pojišťoven

Pojistný trh dosáhl v roce 2016 pozitivního hospodářského výsledku. Zisk před zdaněním činil 13 ,7 mld. Kč, což představuje meziroční růst o téměř 37 % a jde o nejlepší výsledek za poslední 3 roky. Na růstu zisku se podílel zejména výsledek technického účtu k neživotnímu pojištění a výnosy z investic. Dosažený hospodářský výsledek dává poměrně dobré předpoklady pro další rozvoj sektoru.

Bilanční suma celého sektoru se meziročně zvýšila na 492,5 mld. Kč (růst o necelá 2,0 %), z nichž investice představovaly 70,6 %. Kapitálová vybavenost sektoru posuzovaná podle vlastního kapitálu vzrostla o 2,0 %. Naopak objem účetních technických rezerv, snížený o podíl zajistitelů, oproti roku 2015 mírně poklesl o 2,4 % na 269,3 mld. Kč.

Struktura investic tuzemských pojišťoven zůstala konzervativní. Z celkových investic ve výši 430 mld. Kč tvořily dluhové cenné papíry 67 %, investice v investičních fondech 14 %, akcie 7 %, strukturované dluhopisy 5 % a nemovitosti 1 %. Ostatní investiční tituly byly méně významné.

Hospodaření pojišťoven obecně ovlivňuje i úspěšnost odhalování pojistných podvodů. Dle údajů České asoc iace pojišťoven byly v roce 2016 odhaleny pojistné podvody v hodnotě 1,2 mld. Kč, což je přibližně stejně jako v roce 2015. Počet prověřovaných událostí narostl o 1,9 %. Počet pojistných událostí s odhaleným pojistným podvodem rovněž vykázal růst o 3,6 %. Nejvíce případů bylo odhaleno v Praze. Již druhým rokem byl největší počet pojistných podvodů odhalen u pojištění osob. Jde často o činnost dobře organizovaných skupin, vč. zapojení spolupracujícího lékařského personálu. Pojišťovny se při odhalování pojistných podvodů nespoléhají jen na lidský faktor a řada pojišťoven investovala do nákladných softwarových systémů, které jsou schopny předem indikovat a posuzovat podezřelé případy.

Z výsledků podzimních společných zátěžových testů Evropského orgánu pro pojišťovnictví a zaměstnanecké penzijní připojištění a České národní banky vyplývá, že tuzemské pojišťovny jsou dostatečně odolné vůči případným nepříznivým šokům. Testování prokázalo, že sektor je jako celek dostatečně kapitálově vybaven, a proto je schopen absorbovat relativně významné změny rizikových faktorů.

Zprostředkování pojištění

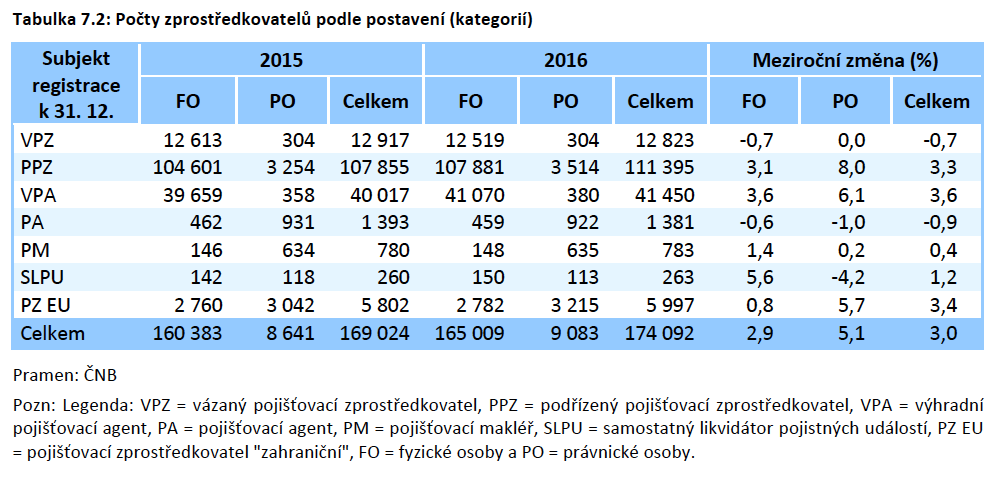

Růst počtu pojišťovacích zprostředkovatelů pokračoval obdobně jako v předchozích letech. Ke konci roku 2016 drželo oprávnění vykonávat zprostředkovatelskou činnost přes 174 tis. zprostředkovatelů a samostatných likvidátorů pojistných událostí. Z grafu 7.2 je patrná výrazná převaha fyzických osob (95 %) nad právnickými.

Nejpočetnější kategorií zůstali podřízení pojišťovací zprostředkovatelé a výhradní pojišťovací agenti, kteří dohromady představovali 88 % celkového počtu zprostředkovatelů. Na trhu rovněž působilo i 6 tis. zprostředkovatelů ze zemí EU (viz tabulka 7.2). Zároveň však bylo více než 20 tis. subjektům odebráno povolení k provozování zprostředkovatelské činnosti, ve většině případů se tak stalo na jejich vlastní žádost.

K postupnému pročišťování registru však dochází i z titulu aktivnější činnosti ČNB, která z něj vyřazuje osoby, které jsou do něj zapsány, avšak již pojištění aktivně nezprostředkovávají.

V dlouhodobém horizontu by měla ke snížení počtu registrovaných pojišťovacích zprostředkovatelů přispět připravovaná nová právní úprava (zákon o distribuci pojištění a zajištění), která sjednocuje postupy nabývání podnikatelských oprávnění napříč celým finančním trhem. Součástí této připravované legislativy budou i opatření ke zvýšení profesní způsobilosti osob sjednávajících pojištění a posílení ochrany spotřebitele, a to zejména v segmentu rezervotvorných životních pojištění.

Celá Zpráva o vývoji finančního trhu v roce 2016 je k dispozici na webu Ministerstva financí (PDF).